中东冲突,油价暴涨,谁会成为受益者?

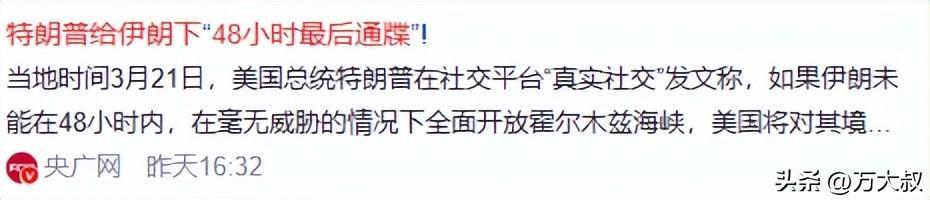

美国和以色列对伊朗的军事打击已经进入第四周,局势不但没有降温,反而朝着更危险的方向升级。就在3月21日,特朗普在社交媒体上给伊朗下了48小时最后通牒,要求完全开放霍尔木兹海峡,否则将打击并摧毁伊朗所有发电厂。

这场仗打到今天,很多人还在盯着油价会不会冲到200美元,盯着霍尔木兹海峡什么时候重新开放。但如果只看这些短期波动,就错过了这场战争引发的深层意义——从根本上重塑全球能源的逻辑。

最近,英国《金融时报》副主编马丁·沃尔夫表示,如果霍尔木兹海峡长期关闭,并叠加海湾关键油气基础设施持续受损,全球能源体系可能遭遇现代史上最大级别的油气冲击之一。

为什么?因为今天的世界对液化天然气的依赖程度,是1970年代完全无法想象的。例如,日本超过90%的石油进口依赖中东,韩国约70%的石油和约30%的液化天然气来自中东。这些国家的制造业,正在为这场战争付出真金白银的代价。

但真正让全球能源市场坐立不安的,还不是油价本身,而是这场战争暴露出来的结构性脆弱。

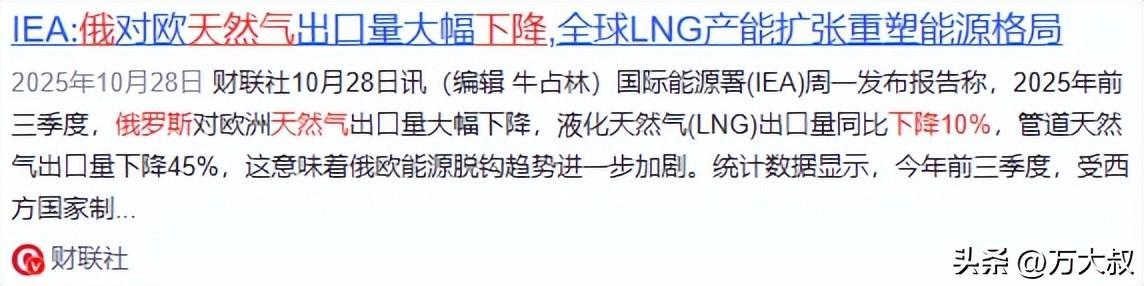

2022年俄乌冲突,欧洲人学到的一个教训是:不能把能源安全押在单一供应者身上。当时欧洲拼命建液化天然气接收站,从美国、卡塔尔抢气,硬生生把对俄罗斯天然气的依赖从40%以上降到了个位数。

但那个教训,本质上还是“换一个供应商”的逻辑。现在这场霍尔木兹危机,给欧洲上的课更狠——你换供应商也没用,因为全球液化天然气贸易高度依赖海运,而海运的关键通道,就在一个随时可能被掐断的地方。

例如,卡塔尔是全球最大的液化天然气出口国之一,它的天然气几乎全部通过霍尔木兹海峡运出。一旦通道长期关闭,卡塔尔的气出不去,欧洲、亚洲的买家就算有钱也买不到。这种供应链层面的断裂,不是涨价能解决的问题,而是根本性的供给缺失。

所以,欧洲这次的反应和两年前不一样。2022年,欧洲人的第一反应是找替代气源、建接收站。而当下,他们正在加速装光伏、建储能、推风电。杰富瑞的一份最新报告指出,当前的冲突正在让欧洲的政治辩论迅速从“减少碳排放”转向“区域可负担性和能源独立性”。

这意味着什么?意味着绿色转型的动力,从理想主义变成了生存本能。

欧洲正在做的,是一场全方位、深层次的能源基础设施大换血。

先看电网,2025年12月,欧盟公布了《欧洲电网一揽子计划》,明确提出到2040年需要投入1.2万亿欧元用于电网投资,覆盖输电网扩建、配电网升级、跨国互联、氢能网络等方方面面。这个计划被称作“能源高速公路”倡议,目标是彻底打通欧洲内部的电力流通瓶颈。

例如,比利牛斯电网互联项目正在建设两条高压直流线路,把伊比利亚半岛的风电和光伏更全面地融入欧洲电网,总投资超过22亿欧元。丹麦和德国联合开发的博恩霍尔姆能源岛,规划建设3吉瓦的海上风电,配套跨国输电系统,总投资约50到70亿欧元,欧盟已批准6.45亿欧元资金支持。塞浦路斯这个长期孤立的“能源孤岛”,正在通过海底电缆接入欧洲主电网,预计总投资约25亿欧元。立陶宛到波兰的跨境互联项目,总投资约9.23亿欧元,计划2030年前并网。

2025年3月,德国最大的公用事业公司宣布将2026到2030年的投资计划从之前的430亿欧元提高到480亿欧元,其中约400亿欧元将投向能源网络业务。

再看新能源装机,欧洲的可再生能源装机在过去十年增长了超过150%。Aurora Energy Research的最新报告预测,到2050年,欧洲可再生能源装机容量将增长两倍以上,累计需要约1.5万亿欧元的投资,其中到2030年就需要近6000亿欧元。

但装机增长只是故事的一半,真正决定这场转型成败的,是储能。

2025年,欧洲新增电池储能装机27.1GWh,同比增长约45%,连续第12年刷新纪录。进入2026年,增长势头丝毫没有放缓。

Aurora Energy Research的数据显示,欧洲目前有超过1000吉瓦的可再生能源项目在排队等待并网,仅意大利一国就占了约370吉瓦。这意味着大量建好的电站,接不进电网,发不出电。2024年,欧洲技术性可再生能源弃电量突破10太瓦时,预计到2030年仅英国、西班牙、意大利三国弃电量就将接近22太瓦时。负电价问题同样触目惊心——2025年,西班牙、荷兰、德国负电价小时数超过500小时,比利时、法国、波兰紧随其后,超过450小时。

在这种背景下,储能不再是“可选配件”,而是“系统必需品”。它可以削峰填谷,把白天过剩的光伏电力存起来,在晚上用电高峰释放;它可以提供频率响应、备用容量等辅助服务,稳定电网;它可以与风电、光伏共址建设,把间歇性电源变成可控出力。

政策层面也在密集发力。欧盟提出到2030年,储能装机要从当前的约70吉瓦跃升至200吉瓦。西班牙将储能纳入“紧急审批”绿色通道,赋予其与发电厂同等的电力基础设施地位。英国《“清洁能源2030”战略》计划到2030年将电池储能提升到23到27吉瓦。

今年3月,欧盟第三次跨境太阳能招标启动,明确要求光伏项目必须配套电池储能系统,总资金支持近5500万欧元。

而这恰恰是中国新能源产业的历史性机遇!

为什么?因为中国的产业链优势是任何国家都无法替代的。中国光伏组件全球占比超过80%,风力涡轮机占比约60%,锂离子电池占比约75%。美国《福布斯》杂志最近的一篇文章直言不讳:中国在全球清洁能源运动中处于领军位置,投资规模几乎与美国和欧盟的总和相当。

更关键的是,中国企业的海外布局正在加速落地。2026年初至今,海博思创已在欧洲多国斩获超4吉瓦时订单,业务版图拓展到德国、意大利、芬兰、保加利亚、匈牙利等15个国家。天合储能今年以来在欧洲签约超6吉瓦时,业务触角延伸至英国、德国、意大利等十余个国家,还与欧洲机构联合设立80亿元专项储能基金,从单纯的设备供应商升级为“资本+技术+运营”的全生态玩家。

宁德时代与英国施罗德达成合作,计划在欧洲开发10吉瓦时储能项目,创下开年以来欧洲市场最大规模的储能交易纪录。瑞浦兰钧在意大利国际可再生能源展上,一口气与欧洲7家合作伙伴签署未来两年共计8.3吉瓦时的储能系统供货协议。阳光电源与瑞士Delta Capacity达成1吉瓦时液冷储能系统框架供货协议,还计划在波兰投建首座欧洲制造工厂,规划年产20吉瓦逆变器与12.5吉瓦时储能系统。

并且产能本地化也在加速,宁德时代匈牙利工厂预计2026年量产,初期40吉瓦时产能据称已被客户提前锁定。海辰储能正在西班牙北部的纳瓦拉建设大型电池和储能系统制造工厂。中创新航与葡萄牙政府签署投资协议,推进动力及储能用锂电池制造项目落地。

这不是简单的产能扩张,而是对全球能源格局的战略卡位。当欧洲的储能需求从户用转向大储、从选配变成标配,当电网投资从规划走向落地,中国企业凭借完整的产业链、成熟的技术和规模化的成本优势,正在成为这些需求的承接者。

当然,这场战争的深层意义,其实远远不止于能源转型本身。英国《金融时报》副主编马丁·沃尔夫在专访中提出了一个关键概念:世界正在进入“能源武器化”的时代。无论是石油、天然气、关键矿产,还是市场准入与金融体系,都越来越成为大国博弈中的战略工具。全球秩序正在从“效率优先”转向“安全优先、政治主导、成本更高”的碎片化结构。

这恰恰戳破了美国的一个算盘。

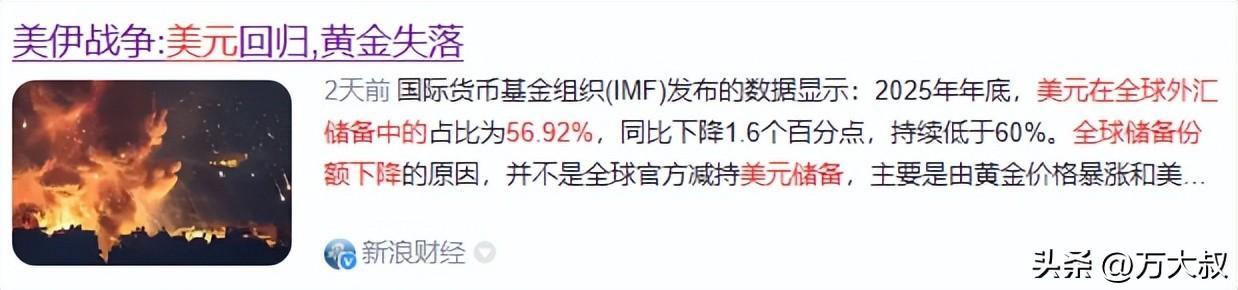

长期以来,美国通过“石油—美元—美债”的循环,维持着美元霸权的根基。产油国通过出售石油获得美元顺差,然后大量购入美国国债,资金回流美国。但这一体系正在松动。摩根大通的数据显示,目前全球约有20%的石油贸易已经不再使用美元结算,而2010年这一比例几乎为零。

美元在全球外汇储备中的份额已经从1999年的72%降至2025年年底的56.92%,创下历史新低。

当欧洲加速建设自己的光伏和风电,当亚洲国家开始布局储能和电网,当越来越多的发展中国家用光储替代柴发,各国能源自主的能力越强,对海湾石油的依赖就越弱,石油美元的回流就越少,美元霸权的根基就越松动。美国试图通过控制能源来控制全世界,但这场中东战争,反而加速了世界各国摆脱对单一地区、单一能源依赖的步伐。

总之,霍尔木兹海峡的硝烟终将散去,但这场战争留下的能源重构逻辑,会持续影响未来十年甚至数十年。当各国意识到过度依赖单化石能源是一条走不通的路,当光伏、风电、储能成为能源安全的战略选项,中国凭借完整的产业链、成熟的技术和规模化的成本优势,正站在这一轮全球能源重构的中心。

所以,属于中国新能源产业的黄金窗口期最专业的股票配资,已经打开了。

海信配资提示:文章来自网络,不代表本站观点。

配资开户官网 罗马诺:萨索洛700万欧买断伊普斯维奇门将穆里奇

证券炒股配资门户 仅差1个涨停!“算力新贵”市值剑指茅台 板块均价位次更迭 这些行业紧追白酒